Cobrança Baseada em Risco: A Gestão de Risco de Crédito em Cobrança

A Atividade de Cobrança é usualmente tratada como uma função puramente operacional, eventualmente mesmo por Organizações que operam sofisticados processos e modelos de análise de risco.

Muitas vezes se parte do princípio de que a eficiência de cobrança está associada apenas à eficácia dos profissionais envolvidos neste processo. A melhor forma de tornar o processo de Cobrança mais eficiente, é através da implementação do conceito de Cobrança Baseada em Risco (Risk Based Collection – RBC), que leva em consideração a Probabilidade de Default e a projeção da Perda Esperada de cada operação em conjunto com as faixas de atraso, através da criação de indicadores que integram estes conceitos.

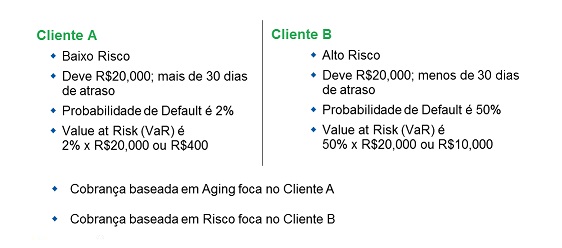

Usualmente se prioriza o “Aging” e o montante devido no processo de cobrança. No entanto, pode ocorrer que clientes de alto risco sejam ignorados e clientes de baixo risco sejam priorizados inclusive pelo fato de serem mais fáceis de cobrar.

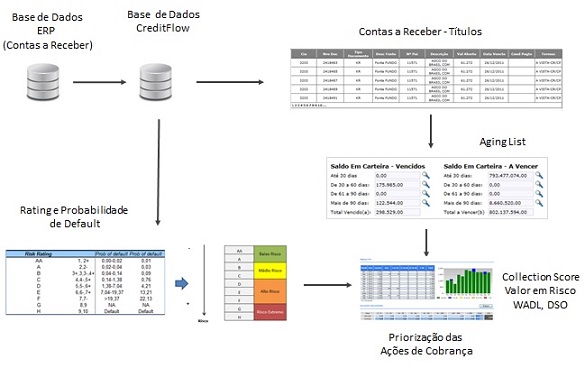

O Conceito de Cobrança Baseada em Risco (Risk Based Collection – RBC) consiste em calcular a Perda Esperada de cada título existente na carteira de crédito e associar este valor ao Aging do título, criando um Score de Cobrança (Collection Score – CS), utilizado para priorizar as ações de cobrança.

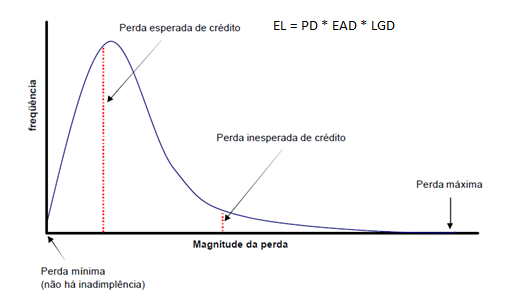

A figura abaixo apresenta a curva de distribuição das perdas de uma carteira de crédito.

Modelagem da Probabilidade de Default e Cálculo do Collection Score

A Perda Esperada de uma Carteira de Crédito é dada pelo produto da Probabilidade de Default (PD), Exposure at Default (EAD) e LGD (Loss Given Default). Dessa forma, para calcular a Perda Esperada, o primeiro passo é calcular a Probabilidade de Default. Modelagem da Probabilidade de Default A modelagem da probabilidade de default para as empresas nas carteiras de crédito pode ser baseada em técnicas estatísticas, o que pressupõe a hipótese da existência de um histórico de informações sobre default de empresas.

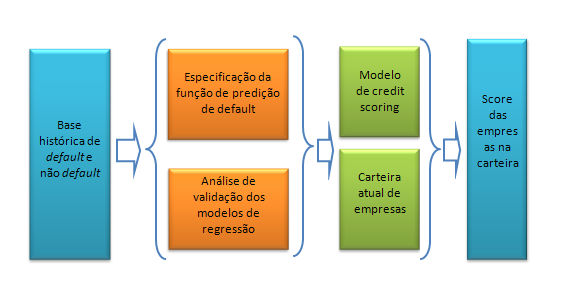

Entre as variáveis necessárias encontram-se a data de default (se ele ocorreu), características da empresa (data de fundação, tempo como cliente e performance de pagamentos). A partir da base histórica, o processo de modelagem consiste em estimar uma equação da forma:

Probabilidade(default empresa i) = função (características da empresa i).

A equação acima reforça a dependência da probabilidade de default em relação às características da empresa. Um dos principais objetivos da análise estatística nesse caso é encontrar qual a função apropriada para relacionar as características da empresa i à sua probabilidade de default. Para responder a essas perguntas, o CreditFlow Collection Manager emprega Técnicas Estatísticas avançadas como Redes Bayesianas e Regressão Logística.

Uma vez tendo estimados os modelos de regressão via procedimentos estatísticos pode-se então utilizar tais modelos para prever eventuais defaults na carteira de empresas. Essa etapa é análoga ao cálculo do rating das empresas na carteira. Ou seja, a partir da função estimada a partir da base histórica e das características das empresas na carteira, pode-se estimar uma probabilidade de default para todas essas empresas.

Estas probabilidades podem ser classificadas de alta (próximo a um) até baixa (próximo a zero). A depender da faixa dessas probabilidades, podem ser atribuídas letras, indicativas da proximidade de default: por exemplo, A pode ser atribuído a empresas com probabilidade predita de default entre 0.0% e 0.1%; B pode ser atribuído a empresas com probabilidade predita de default entre 0.1% e 0.5%; e assim por diante.

A partir destas informações, o Sistema gera um Scoring de Cobrança que vem a ser a combinação entre o Aging e a Probabilidade de Default e o Rating do Cliente. Além disso, calcula também um indicador, o VaR (Value at Risk) que indica o valor que encontra-se em risco em função da probabilidade de Default do Cliente.

CreditFlow Collection Manager - Sistema de Cobrança Baseada em Risco

O CreditFlow Collection Manager é uma robusta para Solução para Gestão de Carteiras de Cobrança que propicia o aumento na recuperação de créditos, redução sensível nos custos operacionais e maior integridade e qualidade nas informações.

Usualmente se prioriza o “Aging” e o montante devido no processo de cobrança. No entanto, pode ocorrer que clientes de alto risco sejam ignorados e clientes de baixo risco sejam priorizados inclusive pelo fato de serem mais fáceis de cobrar. Além de calcular importantes indicadores utilizados no processo de Cobrança, como o DSO (Days Sales Outstanding), WADL (Weighted Average Days Late) e VAR (Valor em Risco), o CreditFlow Collection Manager gera um Scoring de Cobrança, resultado da combinação entre o Aging, a Probabilidade de Default e o Rating do Cliente.

Dessa forma torna-se possível direcionar os esforços de cobrança para clientes de maior risco para a Empresa e não apenas para aqueles que devem um maior volume há mais tempo. O CreditFlow Collection Manager possibilita uma rápida assimilação pela Equipe de Cobrança e sua flexibilidade facilita as mudanças operacionais, possibilitando o atendimento às mudanças nas estratégias de cobrança amigável ou judicial.

Para saber mais sobre a Tecnologia de Cobrança Baseada em Risco ou agendar uma demonstração, fale conosco. Conheça também o programa do nosso curso de Técnicas Avançadas de Cobrança Baseada em Risco.