Atendimento IFRS9: Cálculo do Impairment e Provisão para Perda Esperada

O atendimento à norma IFRS 9 (International Financial Reporting Standards) introduz uma série de alterações na contabilização de instrumentos financeiros, substituindo a normativa anterior, o IAS 39. O IFRS 9 normatiza uma série de procedimentos contábeis, permitindo que gestores e investidores compartilhem a mesma visão e interpretação dos demonstrativos financeiros da Organizações.

O IFRS 9 introduz também o conceito de impairment, ou deterioração, uma regra segunda a qual a Empresa deve passar a efetuar periodicamente uma análise referente à recuperação de valores registrados no imobilizado e no intangível. Para efetuar o cálculo do Impairment, a Empresa deve ser capaz de calcular a Perda Esperada de sua carteira de crédito e não apenas a perda incorrida, como era feito anteriormente na normativa IAS 39.

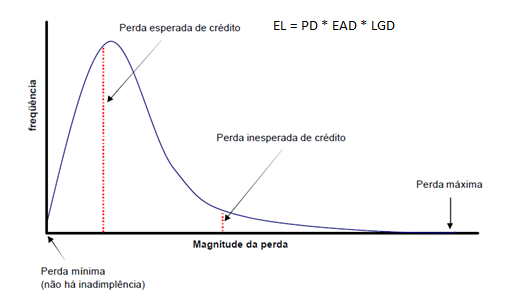

A Solução ObjectRisk da SIACorp é o melhor caminho para efetuar o Cálculo do Impairment e Atendimento à Normativa IFRS 9, uma vez que efetua o cálculo da Perda Esperada (EL) para a carteira de crédito ativa com base em uma metodologia estatística, conforme apresentado a seguir, onde EL = PD * EAD * LGD

PD = Probabilidade de Default

EAD = Exposure at Default - Exposição (Saldo em Aberto) no Momento do Default

LGD = Loss Given Default - Percentual que será perdido em função de aspectos como Garantias e Eficiência de Cobrança

Modelagem da Probabilidade de Default e Cálculo da Perda Esperada

A Perda Esperada de uma Carteira de Crédito é dada pelo produto da Probabilidade de Default (PD), Exposure at Default (EAD) e LGD (Loss Given Default). Dessa forma, para calcular a Perda Esperada, o primeiro passo é calcular a Probabilidade de Default.

Modelagem da Probabilidade de Default

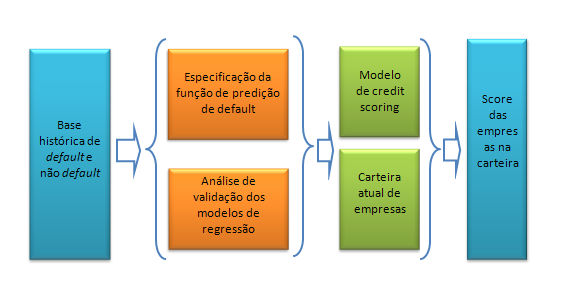

A modelagem da probabilidade de default para as operações nas carteiras de crédito pode ser baseada em técnicas estatísticas, o que pressupõe a hipótese da existência de um histórico de informações sobre default de empresas.

Entre as variáveis necessárias encontram-se a data de default (se ele ocorreu), características da empresa (data de fundação, tempo como cliente e performance de pagamentos). A partir da base histórica, o processo de modelagem consiste em estimar uma equação da forma:

Probabilidade(default empresa i) = função (características da empresa i).

A equação acima reforça a dependência da probabilidade de default em relação às características da empresa. Um dos principais objetivos da análise estatística nesse caso é encontrar qual a função apropriada para relacionar as características da empresa i à sua probabilidade de default. Para responder a essas perguntas, o ObjectRisk emprega Técnicas Estatísticas avançadas como Redes Bayesianas e Regressão Logística.

Uma vez estimados os modelos de regressão via procedimentos estatísticos pode-se então utilizar tais modelos para prever eventuais defaults na carteira de empresas. Ou seja, a partir da função estimada a partir da base histórica e das características das operações na carteira, pode-se estimar uma probabilidade de default para todas estas operações.

Cálculo da Perda Esperada (EL - Expected Loss) e Perda Inesperada (UL - Unexpected Loss)

Conforme apresentado acima, o cálculo da perda esperada (EL) para a carteira de crédito é dado por EL = PD * EAD * LGD, onde

PD = Probabilidade de Default

EAD = Exposure at Default - Exposição (Saldo em Aberto) no Momento do Default

LGD = Loss Given Default - Percentual que será perdido em função de aspectos como Garantias e Eficiência de Cobrança

Além do Cálculo da Perda Esperada (EL) , a Solução ObjectRisk calcula também a Perda Inesperada (UL) , através de técnicas estatísticas avançadas. Para saber mais sobre nossa metodologia para efetuar o Teste de Impairment e atender à Normativa IFRS 9 entre em contato conosco e agende uma demonstração da Solução ObjectRisk !