Sistema de Gestión de Riesgo Crediticio y Modelamiento de PD, EAD y LGD

SIACorp ofrece Soluciones de Automatización y Gestión de Riesgo Crediticio que permiten incrementar la productividad y reducir el nivel de incumplimiento de la Institución, permitiendo a las Organizaciones realizar una completa gestión de riesgos de sus carteras crediticias y a las Instituciones Financieras atender a todas ellas los requisitos de la Resolución 3721, cubriendo Cálculos de Riesgo de Crédito utilizando las metodologías Estandarizada (Circular 3360) y Avanzada.La solución ObjectRisk permite una gestión integral del riesgo crediticio, que cubre la probabilidad de incumplimiento (PD), la exposición al incumplimiento (EAD) y los cálculos de pérdidas. Dado Default (LGD), EL (Pérdida Esperada), UL (Pérdida Inesperada) y Credit VaR, calculando la PEPR de Operaciones Crediticias. En el caso de Instituciones Financieras, la Solución ObjectRisk cumple con las metodologías estandarizadas (Circular 3360) y Avanzadas (IRB Foundation e IRB Advanced).

La solución ObjectRisk también permite a las organizaciones llevar a cabo el Cálculo de Impairment, atendendo al IFRS 9.

Entre los recursos puestos a disposición por la solución CreditFlow, se destacan los siguientes:

Gestión de la cartera de crédito

Cálculo de la probabilidad de incumplimiento (PD)

Cálculo de exposición por defecto (EAD)

Cálculo de pérdidas en caso de incumplimiento (LGD)

Cálculo de la pérdida esperada (EL)

Cálculo de pérdida inesperada (UL)

Herramientas estadísticas destinadas a calcular la probabilidad de incumplimiento para carteras minoristas, intermedias y mayoristas

Definición de estrategias y adecuación de políticas

Comparación entre pérdida efectiva y pérdida esperada

Adecuación de los límites y las políticas por producto, sector y clase de riesgo

Gestión de pérdidas asociadas al riesgo crediticio y comparación de valores estimados con las pérdidas realmente observadas

Gestión del Riesgo de Crédito con el objetivo de detectar indicios y prevenir el deterioro de las operaciones, permitiendo una gestión proactiva de las Carteras

Ejecución de pruebas de estrés para realizar simulaciones de comportamiento de la cartera en situaciones adversas

La solución ObjectRiks consta de los siguientes módulos:

ObjectRisk Staging

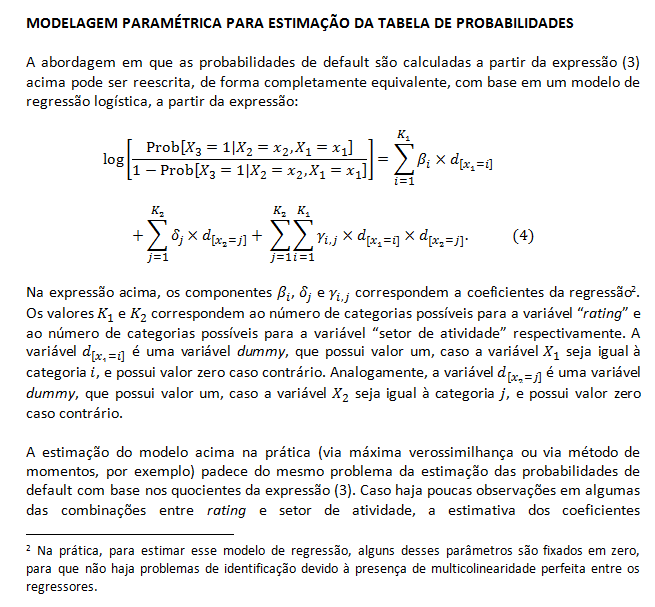

La Solución ObjectRisk automatiza el proceso de programación y carga de información de los distintos sistemas de la Institución que contiene la información requerida para permitir el cálculo de cada una de las cuotas de capital.

ObjectRisk Data Mart

Este modelo robusto fue diseñado para almacenar toda la información necesaria para el cálculo del capital para cubrir el riesgo de crédito (PEPR), y ya está preparado para cumplir con los modelos internos de cálculo del riesgo de crédito (IRB Foundation y Advanced - O Edital 37).

Módulo de Parametrización

La definición de parámetros, reglas y expresiones para el cálculo del Valor de Referencia (PRE) y cuotas de capital se realiza en Lenguaje Empresarial, para reducir el tiempo de implementación, el Sistema ya es suministrado por SIACorp con estos parámetros, reglas y expresiones ya precargadas. Internamente, todos los comandos se traducen en funciones estadísticas y consultas SQL.

Cálculo del Capital de Referencia y las Cuotas de Capital

La Solución ObjectRisk calcula el Valor de Referencia (PRE) y las cuotas de capital que componen su fórmula. Además, también calcula cualquier tipo de indicador de gestión, como el índice de retorno de la inversión (ROI) y el índice de retorno de la equidad (ROE).

ObjectRisk Cockpit: Tecnología de Business Intelligence

Diseñada para hacer posible una completa Gestión del Riesgo Crediticio y Métodos Avanzados para el Cálculo de Capital, la Solución ObjectRisk es también un marco completo de Integración de Riesgos, con recursos de BI (Business Intelligence) para proporcionar varios tipos de funcionalidades dirigidas a la Gestión de Riesgos Corporativos, como la Información de Gestión. , Estadísticas, Simulaciones y Seguimiento de Indicadores de Riesgo y Desempeño.

La solución ObjectRisk se proporciona con una amplia documentación de los modelos implementados por SIACorp, como se muestra a continuación:

Modelado Avanzado de Riesgo Crediticio (IRB Advanced - Basilea 2)

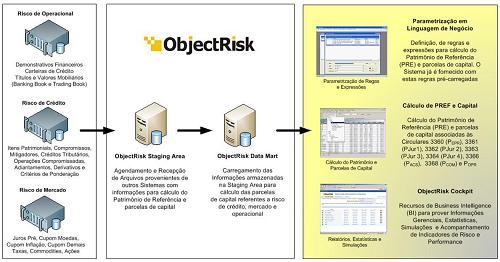

SIACorp tiene una amplia experiencia en el modelado de probabilidad de incumplimiento para carteras minoristas, intermedias y mayoristas a través de técnicas como regresión logística, redes neuronales y redes bayesianas. La solución ObjectRisk está totalmente preparada para la metodología IRB Advanced, con recursos destinados a:

• Permitir la gestión de pérdidas asociadas al riesgo crediticio y la comparación de valores estimados con las pérdidas efectivamente observadas;

• Permitir la gestión del Riesgo de Crédito para detectar indicios y prevenir el deterioro en la calidad de las operaciones, posibilitando una gestión proactiva de carteras;

• Permitir la ejecución de pruebas de estrés para realizar simulaciones de comportamiento de la cartera en situaciones adversas;

• Permitir la clasificación de tipos de exposición, parámetros y fórmulas según los criterios establecidos por Basilea 2;

• Manipular la base histórica de las carteras de crédito;

• Permitir la gestión de todas las carteras de crédito de un conglomerado financiero;

• Permitir la construcción de modelos para estimar los parámetros PD, EAD y LGD;

• Calcule los Activos Ponderados por Riesgo (APR) de las Carteras de Crédito, así como el VaR de las Carteras Minoristas (con Back-Tests) utilizando técnicas avanzadas de Gestión de Carteras de Crédito;

• Brindar tratamiento para técnicas de mitigación del riesgo crediticio;

• Calcular el Riesgo de Crédito asociado con las Operaciones de Titulización utilizando las Metodologías RBA o SF (Fórmula del Supervisor);

• Calcule el riesgo crediticio asociado con las participaciones en acciones utilizando las metodologías Market Based o PD / LGD Approach.

Acerca de SIACorp

SIACorp es la Compañía con mayor número de proyectos de Gestión de Riesgos implementados en Brasil, en Instituciones Financieras Grandes, Medianas y Pequeñas.

As Soluções CreditFlow e ObjectRisk são as mais completas herramientas de análisis crediticio orientadas a automatizar los procesos de Originación, Análisis, Aprobación y Gestión del Riesgo Crediticio. A través de su implementación, es posible parametrizar flujos de trabajo, políticas y estrategias con el fin de establecer límites operativos, mecanismos de mitigación de riesgos y procedimientos dirigidos a mantener la exposición al riesgo crediticio en niveles considerados aceptables por la Organización.