NIIF 9: Cálculo de Impairment y Previsión para Pérdida Esperada

El cumplimiento de la NIIF 9 (Normas Internacionales de Información Financiera) introduce una serie de cambios en la contabilidad de los instrumentos financieros, reemplazando la norma anterior, NIC 39. La NIIF 9 estandariza una serie de procedimientos contables, lo que permite a los gerentes e inversionistas compartir la misma visión e interpretación de los estados financieros de las Organizaciones.

La NIIF 9 también introduce el concepto de deterioro o deterioro, norma según la cual la Compañía debe realizar periódicamente un análisis sobre la recuperación de los montos registrados en propiedades, planta y equipo y activos intangibles. Para calcular el Deterioro, la Compañía debe poder calcular la Pérdida Esperada de su cartera crediticia y no solo la pérdida incurrida, como se hizo anteriormente en la NIC 39.

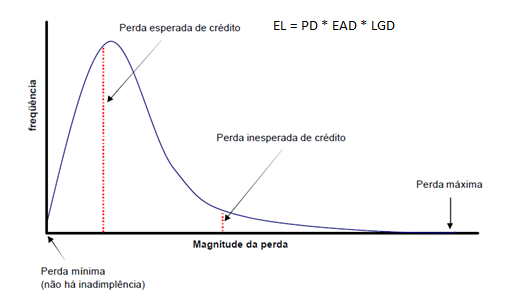

La Solución ObjectRisk de SIACorp es el mejor camino para efectuar el Cálculo de Impairment y Cumplimiento de la NIIF 9 , ya que calcula la Pérdida Esperada (EL) para la cartera de préstamos activa en base a una metodología estadística, como se muestra a continuación, donde EL = PD * EAD * LGD

PD = Probabilidad de Default

EAD = Exposure at Default - Exposição (Balance Abierto) en el Momento del Incumplimiento

LGD = Loss Given Default - Porcentaje que se perderá por aspectos como Garantías y Eficiencia de Cobranza

Modelamiento de la Probabilidad de Incumplimiento y Cálculo de la Pérdida Esperada

La pérdida esperada de una cartera de crédito está dada por el producto de la probabilidad de incumplimiento (PD), la exposición al incumplimiento (EAD) y la LGD (pérdida en caso de incumplimiento). Por lo tanto, para calcular la pérdida esperada, el primer paso es calcular la probabilidad de incumplimiento.

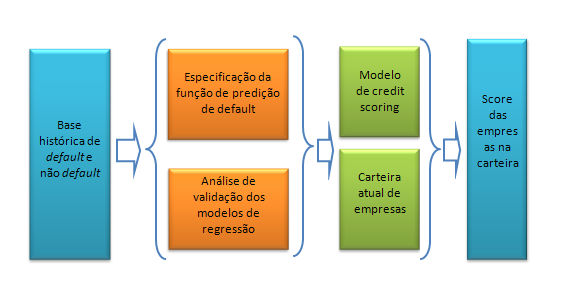

Modelo de Probabilidad De Impago

La modelación de la probabilidad de incumplimiento de las operaciones en las carteras de crédito puede basarse en técnicas estadísticas, que asume la hipótesis de la existencia de un historial de información sobre el incumplimiento de las empresas.

Entre las variables necesarias se encuentran la fecha de incumplimiento (si ocurrió), las características de la empresa (fecha de fundación, tiempo como cliente y desempeño de pago). A partir de la base histórica, el proceso de modelización consiste en estimar una ecuación de la forma:

Probabilidad (default empresa i) = Función (características de la empresa i).

La ecuación anterior refuerza la dependencia de la probabilidad de incumplimiento en relación con las características de la empresa. Uno de los principales objetivos del análisis estadístico en este caso es encontrar la función adecuada para relacionar las características de la empresa i con su probabilidad de incumplimiento. Para responder a estas preguntas, ObjectRisk emplea técnicas estadísticas avanzadas como las redes bayesianas y la regresión logística.

Una vez que los modelos de regresión se estiman mediante procedimientos estadísticos, estos modelos se pueden utilizar para predecir posibles incumplimientos en la cartera de empresas. & Nbsp; Es decir, con base en la función estimada a partir de la base histórica y las características de las operaciones en la cartera, se puede estimar una probabilidad de incumplimiento para todas estas operaciones.

Cálculo de Pérdida Esperada (EL - Pérdida Esperada) y Pérdida Inesperada (UL - Pérdida Inesperada)

Como se muestra arriba, el cálculo de la pérdida esperada (EL) para la cartera de préstamos viene dado por EL = PD * EAD * LGD, donde

PD = Probabilidad de Impago

EAD = Exposure at Default - Exposición (balance abierto) al momento del incumplimiento

LGD = Loss Given Default - Porcentaje que se perderá debido a aspectos como Garantías y Eficiencia de Cobranza

Además del cálculo de la pérdida esperada (EL), la solución ObjectRisk también calcula la pérdida inesperada (UL), utilizando técnicas estadísticas avanzadas. Para conocer más sobre nuestra metodología para realice la prueba de deterioro y cumpla con la NIIF 9 póngase en contacto con nosotros y programe una demostración de la solución ObjectRisk.