PredittaLenses: O Laboratório de Políticas de Crédito

Como prever a inadimplência, planejar e testar o futuro antes que ele aconteça.

Durante boa parte da minha carreira, a análise de crédito no Brasil funcionou olhando para trás. O analista recebia um balanço, comparava com uma tabela de índices, aplicava a política e concedia ou negava o limite. Era uma fotografia do passado usada para decidir sobre o futuro.

O problema é conhecido: a fotografia envelhece rápido, ignora o comportamento real de pagamento e não responde à pergunta que mais importa para quem concede crédito: o que acontece se o cenário mudar?

Foi para responder a essa pergunta que construímos, dentro do Preditta Lenses, três blocos que conversam entre si: um motor de previsão de inadimplência, um ambiente de simulação de cenários e uma camada de planejamento financeiro que traduz risco em limite e em gestão de recebíveis. Neste artigo compartilhamos como essa combinação muda o jogo.

1. Previsão de inadimplência que aprende com o comportamento real

O coração do módulo de Rating Estatístico é um modelo de probabilidade de default (PD) treinado por machine learning. A diferença para o rating tradicional está no que ele enxerga.

Em vez de olhar só para o balanço, o modelo combina quatro blocos de informação: os indicadores financeiros anuais, o histórico real de pagamento (atrasos, prazo médio de recebimento, comportamento multi-ano), os dados de bureau e o setor econômico de cada CNPJ.

E aqui está o ponto que costuma passar despercebido: a maioria das empresas não tem todos esses blocos. Resolvemos isso com um tratamento explícito de dados ausentes: a própria falta de uma informação vira sinal. Assim, um único modelo pontua qualquer empresa: com balanço e sem balanço, com histórico e sem histórico. Ninguém fica de fora da análise.

O resultado é um poder de discriminação bem acima do rating fundamentalista clássico, com um cuidado que fazemos questão de destacar: validação temporal. Treinamos até um ano e testamos no ano seguinte, replicando exatamente a decisão real: prever o futuro, não decorar o passado. E como o modelo é auditável, cada nota vem acompanhada dos fatores que mais pesaram nela. Nada de caixa-preta.

2. Simulação de cenários: testar a política antes de aplicá-la

Prever bem é metade do caminho. A outra metade é decidir com segurança sobre milhares de contrapartes ao mesmo tempo. É aqui que a maioria das áreas de crédito ainda navega no escuro.

O módulo de Simulação roda o modelo em lote sobre toda a carteira e devolve, em segundos, a distribuição de notas que uma determinada política produziria: quantas empresas cairiam em cada faixa (AA a D), como cada setor se comporta, onde estão as concentrações de risco. Quer endurecer o corte? Afrouxar o apetite? Mudar os pesos dos indicadores? Você vê o efeito antes de colocar em produção, não depois, quando o prejuízo já apareceu.

Parâmetros de política como apetite de perda esperada, severidade da perda (LGD), base de exposição e prazos são ajustáveis e a tabela de limites é recalculada em tempo real. O gestor deixa de discutir crédito com base em intuição e passa a discutir com base em simulação.

3. Do risco ao planejamento financeiro

Um bom rating que não vira número de negócio é um exercício acadêmico. Por isso a última camada fecha o ciclo: transforma risco em planejamento.

Cada empresa recebe, lado a lado, a nota do modelo especialista e a nota estatística, consolidadas em um limite de crédito proposto. Esse limite parte de uma capacidade ancorada de forma conservadora nos fundamentos: o menor entre percentuais do patrimônio, do ativo ou da receita, sendo escalado pela nota.

E há a dimensão que talvez seja a mais subestimada no planejamento financeiro: a gestão de recebíveis. O módulo de Recebimentos organiza a carteira por aging, acompanha os prazos médios de recebimento (PMR) e dias de vendas pendentes (Days Sale Outstanding ou DSO) por cliente, segmento e gestor, sinaliza os segmentos em risco e mantém uma watchlist das exposições de maior probabilidade de atraso. Não é mais só saber quem pode dar problema, é saber quando o caixa entra e onde estão os gargalos de recuperação.

Por dentro da máquina: como isso funciona na prática

Para quem gosta de abrir o capô, vale descer um nível e mostrar como essas ideias aparecem nas telas da plataforma, porque é aí que a metodologia deixa de ser discurso e vira operação.

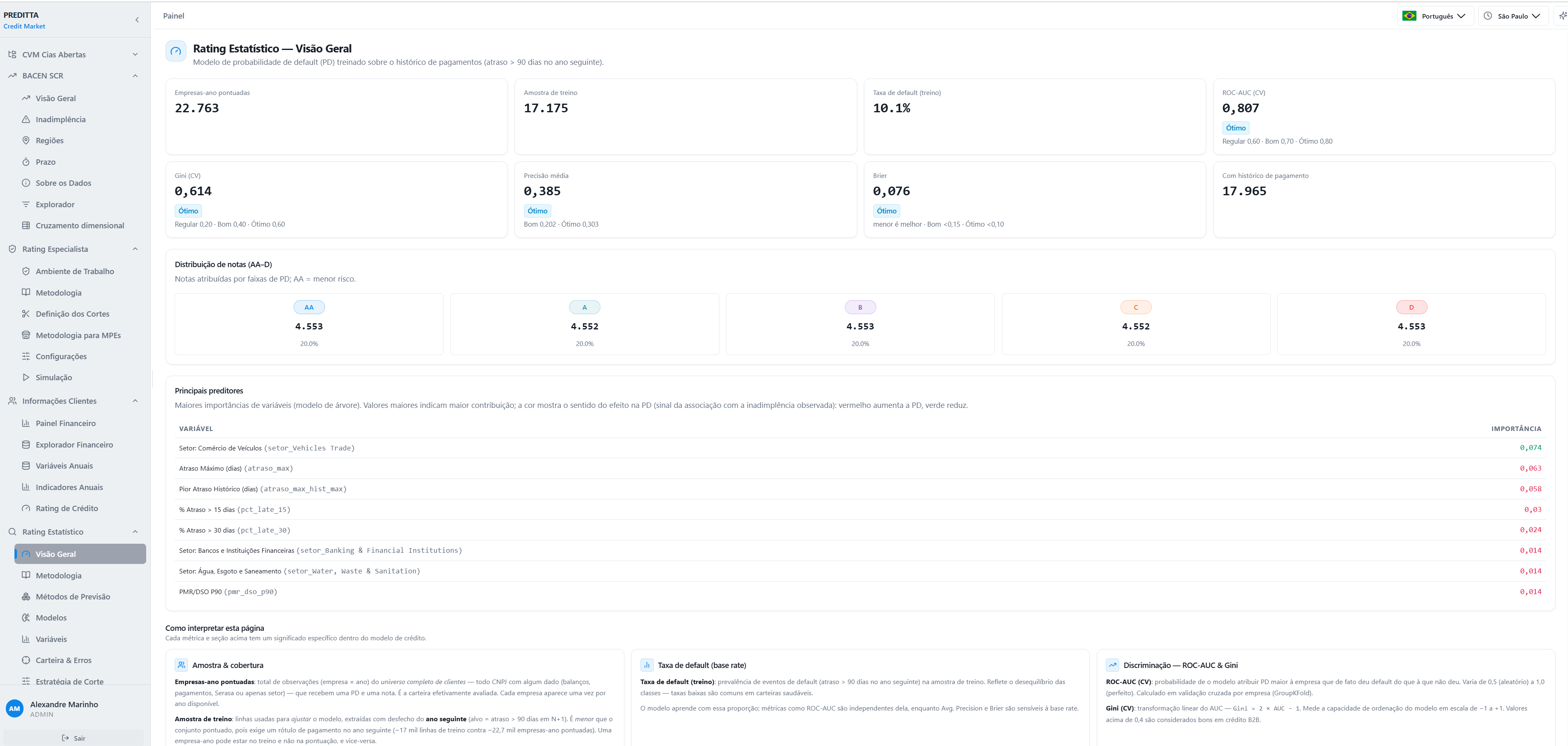

A Visão Geral do Rating Estatístico: métricas que se explicam

Figura 1: Rating Estatístico — Visão Geral: desempenho do modelo de PD, distribuição de notas e preditores.

A primeira tela do módulo estatístico não mostra uma "nota mágica" — mostra o desempenho do modelo, com as réguas de leitura ao lado.

O ROC-AUC de 0,807 e o Gini de 0,614 ficam na faixa "ótimo" das escalas exibidas na própria tela; o Brier score de 0,076 indica probabilidades bem calibradas, quando o modelo diz 20% de PD, cerca de 20% dessas empresas de fato atrasam.

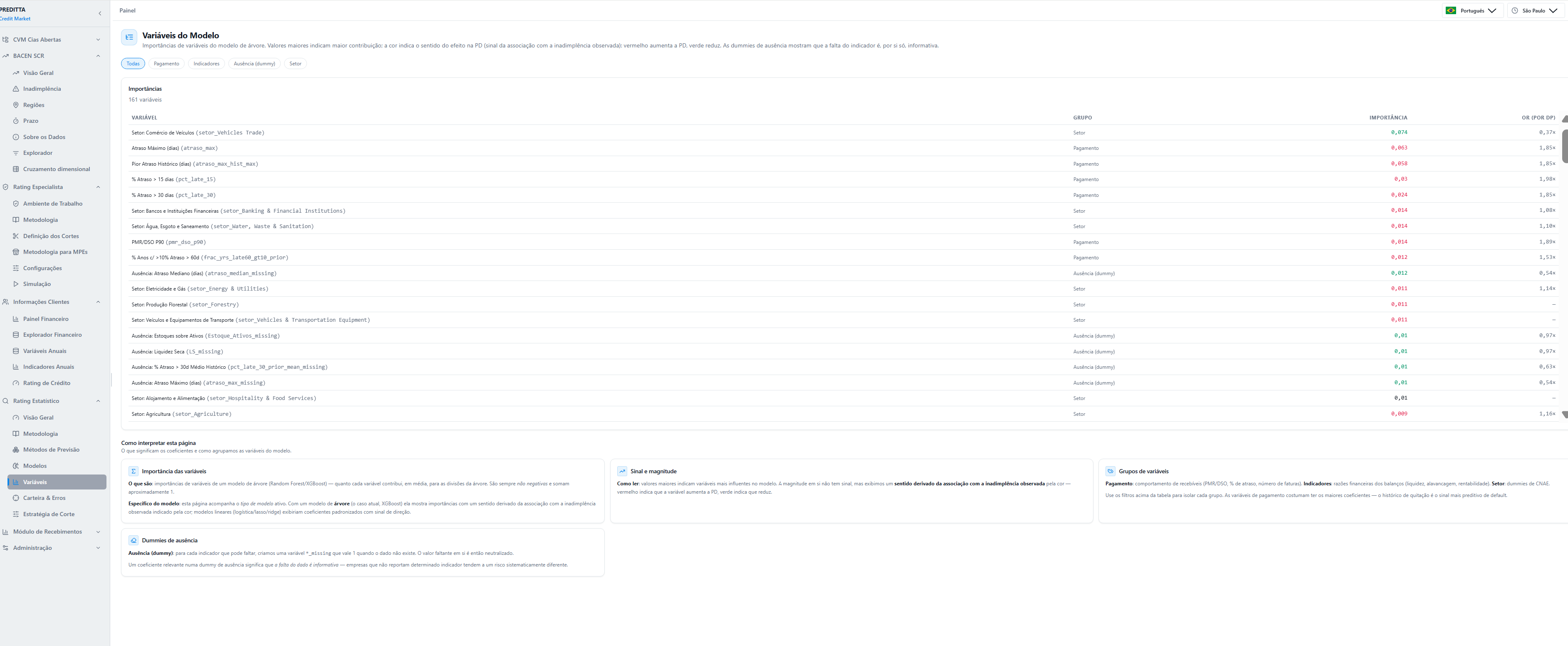

Variáveis do Modelo: transparência no lugar de caixa-preta

Figura 2: Variáveis do Modelo — aba "Todas": importâncias com sentido do efeito na PD.

A tela de Variáveis lista as 161 features do modelo ativo com suas importâncias e o sentido do efeito na PD: vermelho aumenta o risco, verde reduz. O ranking conta uma história que todo gestor reconhece: os preditores mais fortes são comportamentais.

• Atraso máximo (dias): importância 0,063 | OR 1,85× por DP.

• Pior atraso histórico (dias): importância 0,058 | OR 1,85× por DP.

• % de faturas com atraso > 15 dias: importância 0,030 | OR 1,98× por DP.

• % de faturas com atraso > 30 dias: importância 0,024 | OR 1,85× por DP.

Figura 3: Variáveis do Modelo: aba "Pagamento": detalhamento dos indicadores comportamentais.

O balanço importa, mas o comportamento de pagamento fala mais alto. Há um detalhe técnico elegante aqui: as dummies de ausência. Quando um indicador falta, o modelo registra a falta como variável própria. Empresas sem histórico de atraso carregam OR de 0,54×: a ausência de ocorrências é, em si, um sinal de qualidade. É o método missing-indicator transformando dados incompletos em informação preditiva.

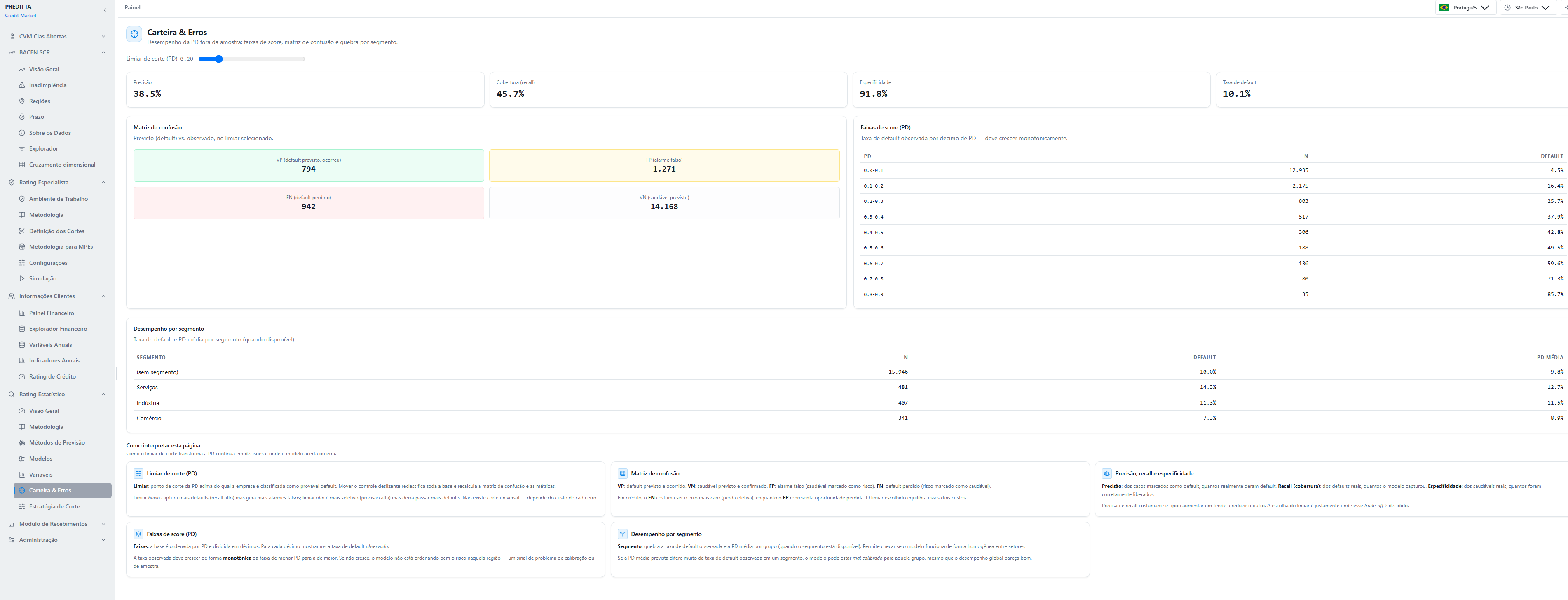

Carteira & Erros: a prova de calibração que todo comitê deveria exigir

Figura 4: Carteira & Erros: matriz de confusão e faixas de score com taxa de default observada.

Modelo bom não basta, é preciso decidir onde cortar. A tela de Carteira & Erros entrega a prova de que o modelo calibra bem: a tabela de faixas de score mostra a taxa de default observada, crescendo monotonicamente por décimo de PD.

Matriz de confusão fora da amostra (corte PD 0,20): 794 verdadeiros positivos, 942 defaults não detectados, 14.168 empresas corretamente liberadas. Especificidade de 91,8%: mínimo de alarmes falsos para a carteira saudável.

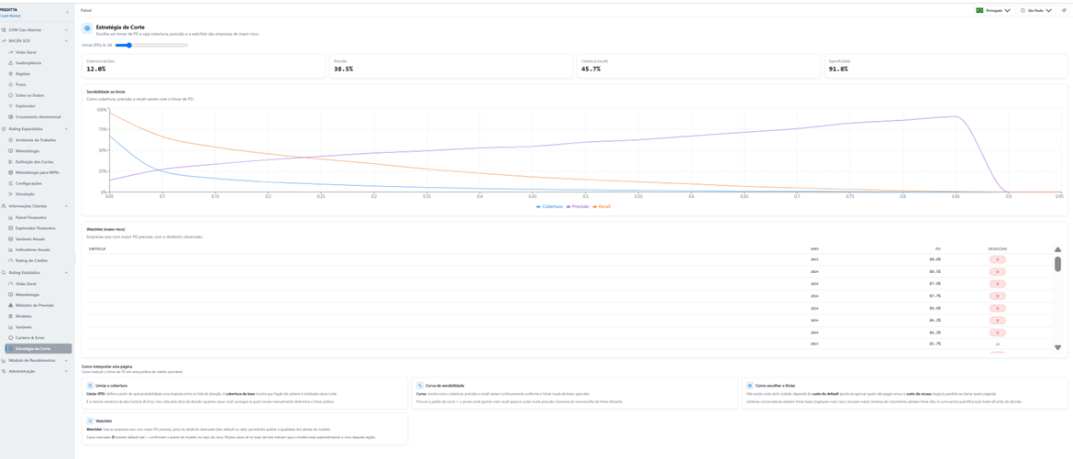

Estratégia de Corte: o trade-off explícito

Figura 5: Estratégia de Corte: curvas de sensibilidade ao limiar e watchlist das maiores PDs.

A tela de Estratégia de Corte coloca o dilema na mesa com um controle deslizante e três curvas: cobertura, precisão e recall. No corte de 0,20:

• 12% da base sinalizada para revisão.

• 45,7% dos defaults futuros capturados (recall).

• 38,5% de precisão: quase 4× a taxa-base de inadimplência.

• 91,8% de especificidade: carteira saudável com mínimo de fricção.

A watchlist lista nominalmente as exposições de maior PD prevista com o desfecho observado: do agregado ao caso concreto em um clique.

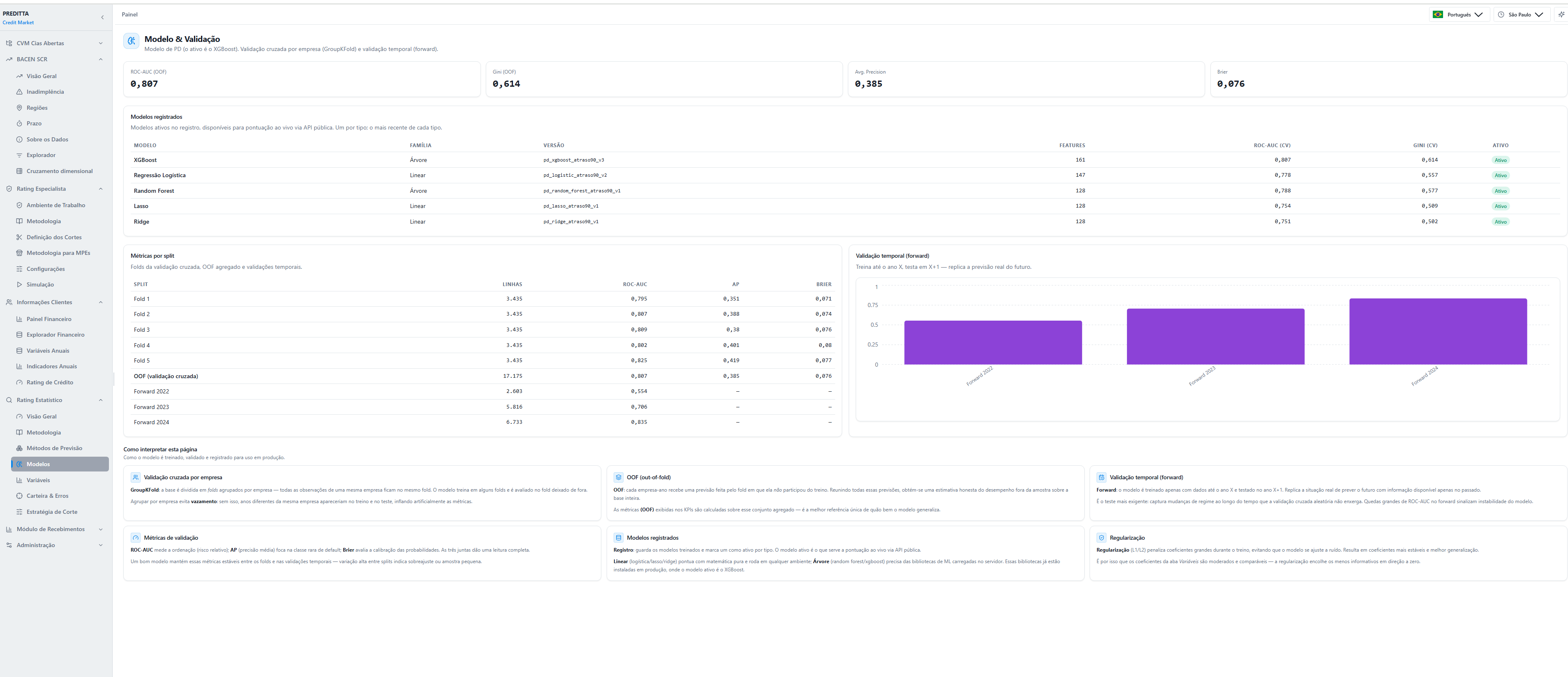

Modelos e Validação Forward: prever o futuro, não decorar o passado

Figura 6: Modelo & Validação: registro de modelos, métricas por fold e validação temporal forward.

A validação cruzada é agrupada por empresa (GroupKFold) para impedir que a mesma companhia apareça em treino e teste: o vazamento silencioso que infla métricas em muitos projetos de crédito. Mas o teste mais honesto é o forward: treinar até o ano X e prever X+1.

O modelo melhora à medida que o histórico de pagamento se adensa, e a plataforma mostra isso sem retoque. Um registro de versões (XGBoost ativo, com regressão logística, random forest, lasso e ridge como desafiantes) permite trocar o modelo em produção sem migração de dados. Cada versão carrega seu esquema de features, cortes de PD e métricas.

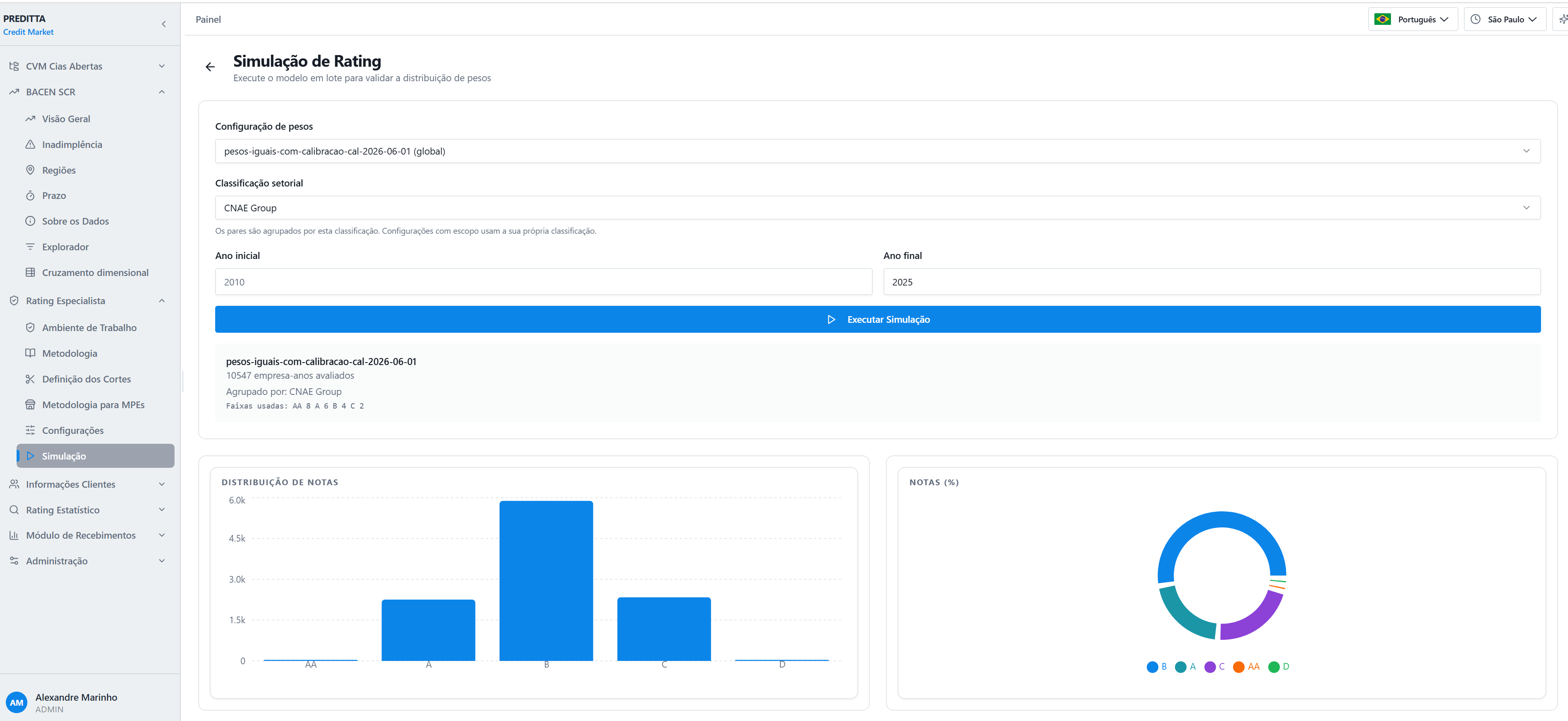

Simulação: a política de crédito em laboratório

Figura 7: Simulação de Rating: configuração de pesos, classificação setorial e distribuição de notas resultante.

A tela de Simulação executa o modelo em lote: na última rodada exibida, mais de 10,5 mil empresa-anos, agrupados por grupo CNAE, num intervalo configurável de anos. O retorno vem em três leituras:

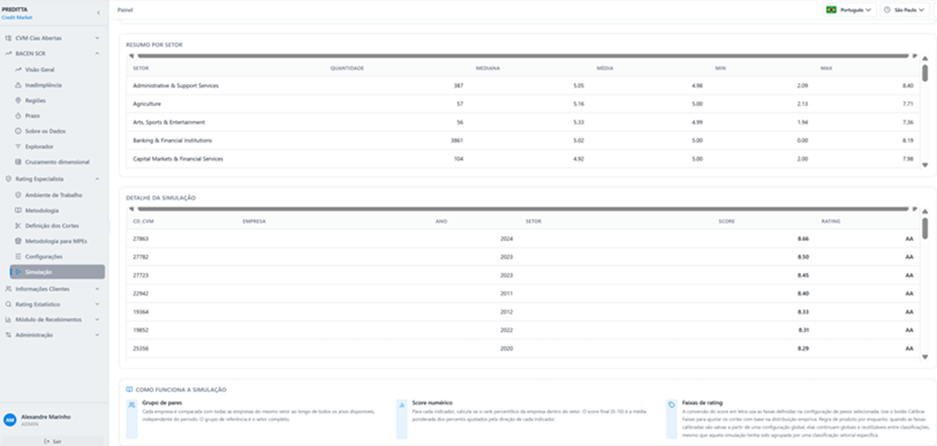

• Distribuição de notas: o "mix" AA–D que a política produz: espalhamento aceitável ou distorção concentrada?

• Resumo por setor: mediana, média, mínimo e máximo do score por setor: para flagrar setores sistematicamente favorecidos ou penalizados.

• Detalhe empresa a empresa: score e nota individual para todo o universo pontuado.

Figura 8: Simulação: resumo por setor, detalhe individual e explicação de como funciona.

O botão Calibrar Faixas grava os cortes escolhidos na configuração de pesos: e a mudança de política sai da planilha paralela e entra no sistema, versionada e auditável.

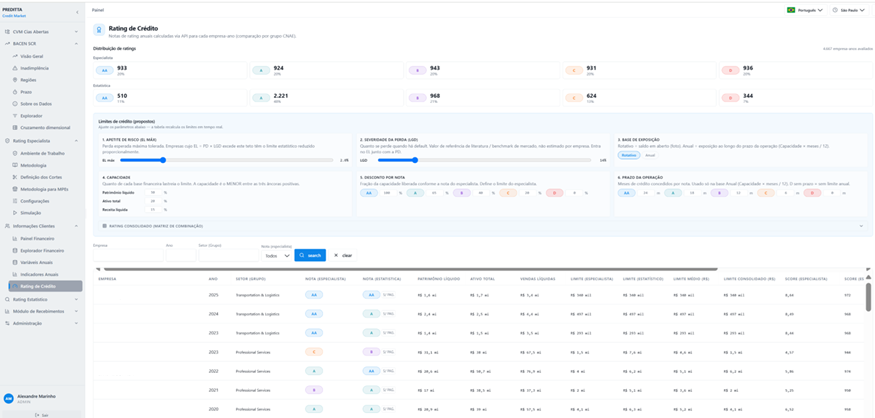

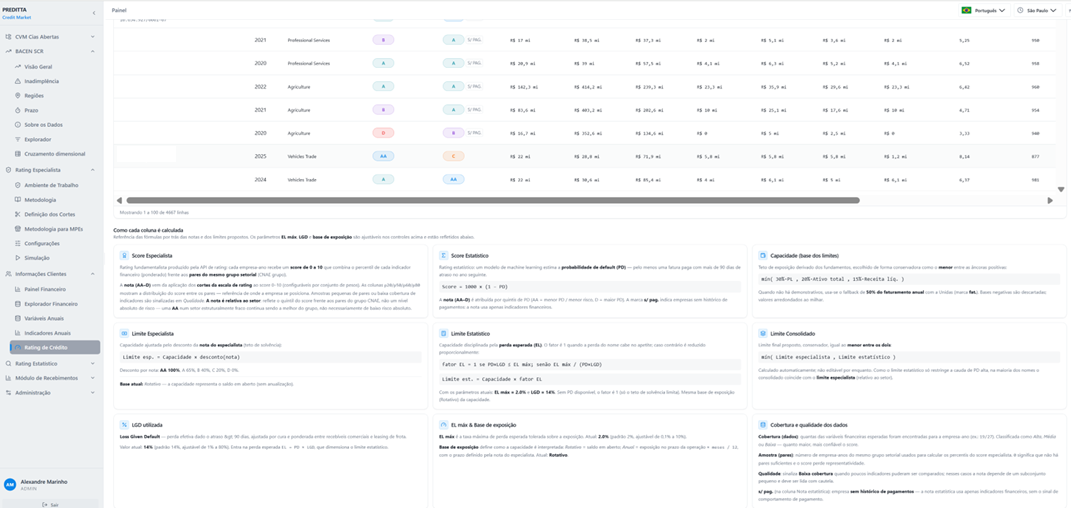

Rating de Crédito: seis parâmetros, limites em tempo real

Figura 9: Rating de Crédito: distribuição de notas especialista × estatística e parâmetros dos limites.

Por fim, a tela que traduz tudo em dinheiro. Seis controles: apetite de perda esperada (EL máx), LGD, base de exposição (rotativa ou anual), âncoras de capacidade, desconto por nota e prazo por nota: recalculam os limites de toda a carteira em tempo real.

Figura 10: Rating de Crédito: tabela consolidada com notas, limites e fórmulas de referência.

O limite estatístico é disciplinado pela perda esperada (PD × LGD contra o apetite); o limite do modelo especialista, pelo desconto da nota; e o limite consolidado é o menor dos dois. Ao lado de cada proposta, a tela documenta a fórmula, porque limite de crédito bom é limite que se explica.

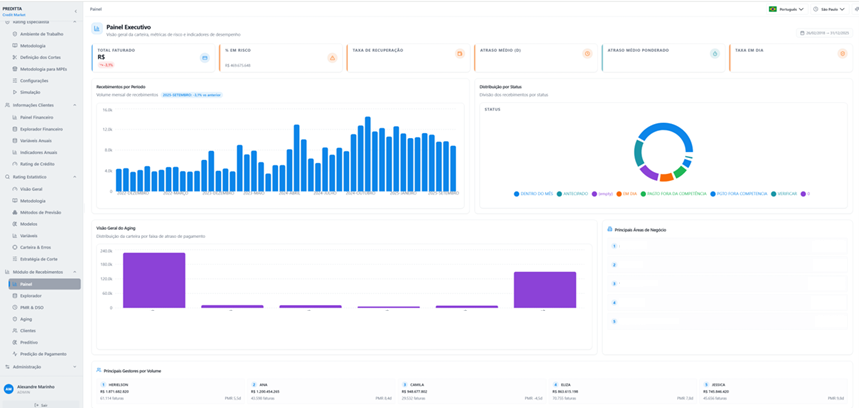

Recebimentos: do modelo ao caixa

Figura 11: Módulo de Recebimentos — Painel Executivo: Valor faturado, PMR, aging e taxa de recuperação.

A cadeia fecha no Módulo de Recebimentos: um painel executivo com total faturado, taxa em dia, taxa de recuperação, atraso médio e atraso médio ponderado.

A análise de aging classifica as faturas em faixas (em dia, 1–15, 16–30, 31–60, 61–90, 90+ dias) com a taxa de recuperação de cada faixa: de 97,8% nos pagamentos de 1–15 dias a 64% nos vencidos há mais de 90 dias. Combinada com a watchlist de clientes de alto risco e a predição de comportamento de pagamento, a equipe financeira passa a gerir recebíveis com a mesma precisão que o crédito usa para aprovar o limite.

Por que isso importa agora

O crédito no Brasil está mais competitivo, os spreads mais apertados e a tolerância a erro, menor. Nesse ambiente, ganha quem antecipa em vez de reagir, quem simula em vez de apostar e quem planeja o caixa com a mesma disciplina com que analisa o balanço.

Foi essa a tese que implementamos no Preditta Lenses. Não para substituir o julgamento do analista, mas para dar a ele um instrumento à altura da decisão que precisa tomar.

Se você atua com crédito, risco ou gestão de recebíveis, ficaremos felizes em trocar ideias sobre como estruturar essa jornada, do modelo preditivo à política de limites. Deixe seu comentário ou entre em contato pelo formulário abaixo.

Alexandre Marinho — fundador e presidente da SIACorp Software & Consultoria e da Preditta Advanced Risk Solutions.

Alexandre Ywata Carvalho Xavier — fundador e conselheiro da Preditta Advanced Risk Solutions.